I kølvandet på de seneste års store afsløringer af organiseret økonomisk kriminalitet i Norden har de fleste virksomheder skærpet beredskabet. Men virkeligheden er, at den farligste svindel sjældent stormer ind ad åbne døre. Den lister sig ind,i form af "pæne" selskaber, der på papiret ser fuldstændig grønne og uskyldige ud.

De traditionelle kreditbureauer kigger ofte kun på overfladen: gammel historik, statiske ratings og isolerede regnskabstal. Men moderne svindel foregår i netværk og efterlader digitale spor på tværs af data. For at fange mønstrene i tide er man nødt til at se hele puslespillet. Det er præcis det, Risikas Svindelmodul er bygget til.

Svindelmarkører: indikationer, ikke domme

Når vi arbejder med svindeldetektering i Risika, hviler vi på ét vigtigt princip: én enkelt uregelmæssighed gør ikke en virksomhed kriminel. Der kan være fuldstændig legitime forretningsmæssige grunde til, at en virksomhed udløser en af vores markører. Modulet fælder ingen endegyldig dom over dine kunder, det fungerer som en intelligent røgalarm, der beder dig kigge en ekstra gang.

Her er nogle af de vigtigste faktorer, systemet overvåger:

Geografisk distance (Distance to CEO): Vores data viser, at 3 ud af 4 direktører i Norden bor under 10 km fra deres virksomhed. Bor en direktør pludselig 300 km væk eller i et andet land, kan det være tegn på en stråmand, men det kan også bare være en remote tech-virksomhed.

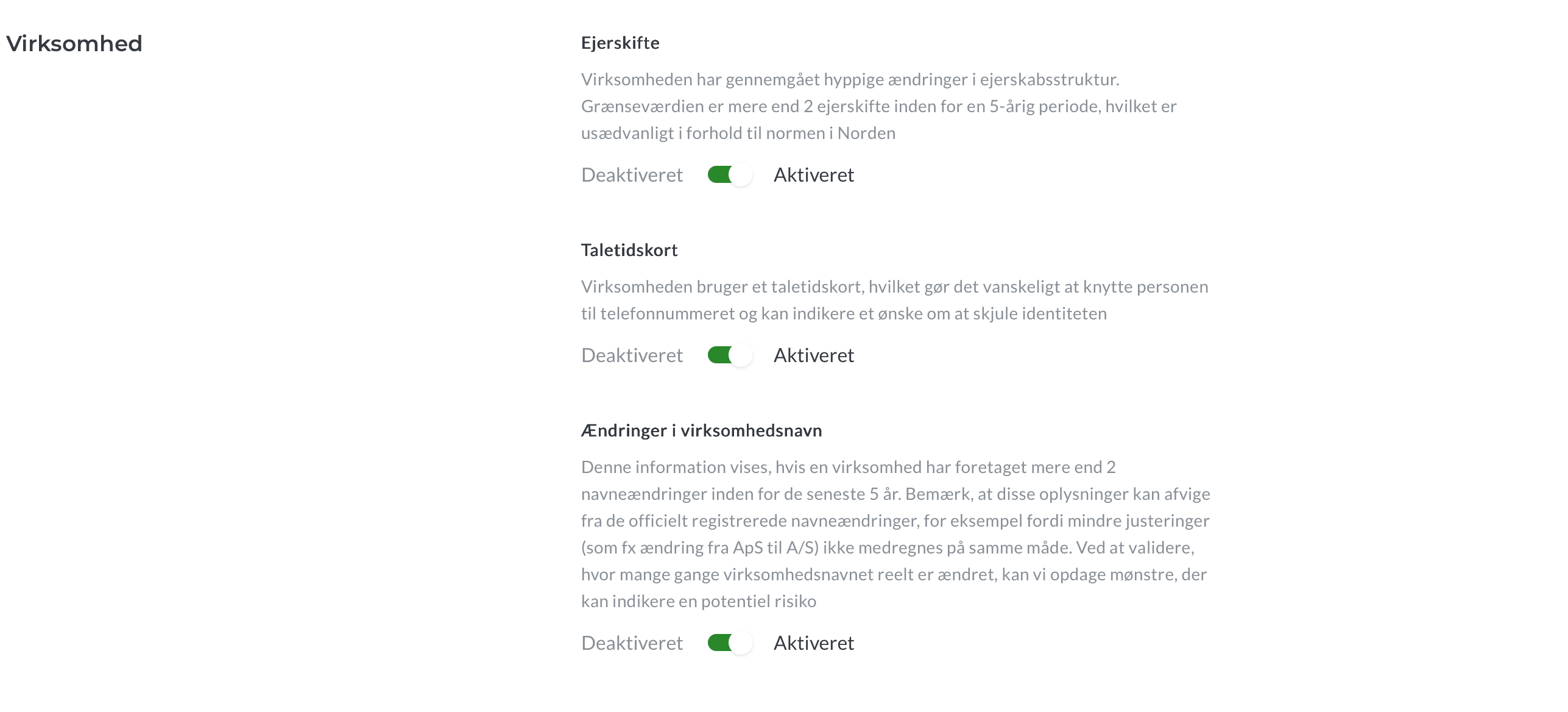

Taletidskort (Prepaid Phones): Brugen af taletidskort er eksploderet med 234 % siden 2016. Hvor det historisk blev set som mistænkeligt, viser vores data, at det i dag er helt almindelig adfærd for mange mindre, sunde firmaer.

Duplikerede regnskaber: Her er nøgletal og balancer kopieret 1:1 på tværs af forskellige selskaber. Det kan være en sjusket revisorfejl, men statistisk er det en af de tungeste indikatorer på, at nogen forsøger at puste en falsk kreditværdighed op.

Puslespillet: når indikatorer bliver til et mønster

Hvorfor er det store billede så afgørende? Fordi sandheden først træder frem i kombinationen af data.

Søger en ny kunde om en stor kreditramme, og systemet viser, at de bruger et taletidskort, godkender du formentlig ordren uden videre. Det er standard.

Men hvis den samme kunde samtidig har skiftet adresse tre gange det seneste år, har indsat en direktør, der bor 400 km væk, og fremlægger et regnskab, der minder mistænkeligt om et selskab, der lige er gået konkurs, så har du ikke længere bare et taletidskort. Så har du et mønster.

Det er her, Risikas Svindelmodul skaber gennemsigtighed: vi samler de spredte datapunkter på tværs af de nordiske erhvervsregistre og præsenterer dem som én samlet risikoprofil.

Fra mavefornemmelse til nuanceret dialog

Formålet er ikke at få dig til at sige nej til alle potentielle kunder. Formålet er at give din finansafdeling et objektivt grundlag for en nuanceret samtale. Når systemet flagger et mønster, kan I møde kunden med åbne kort: "Vi vil rigtig gerne handle med jer, men vi ser nogle uregelmæssigheder i data, så vi starter med forudbetaling på de første tre ordrer."

Konklusion: beskyt din bundlinje med det store billede

Moderne risikostyring handler ikke om at lade sig lamme af paranoia, men om at have de rigtige værktøjer til at se bag facaden. Når du forstår, at svindelmarkører er indikationer, der skal læses i sammenhæng, kan du beskytte din virksomhed mod de helt store milliontab, uden at spænde ben for salgsafdelingens vækst.